文|DataEye接头院人妖 夫妻

五一前后,成绩于5天假期黄金周,届时玩家会有无数居家文娱时刻,可能出现“本年最卷”的抢量节点!

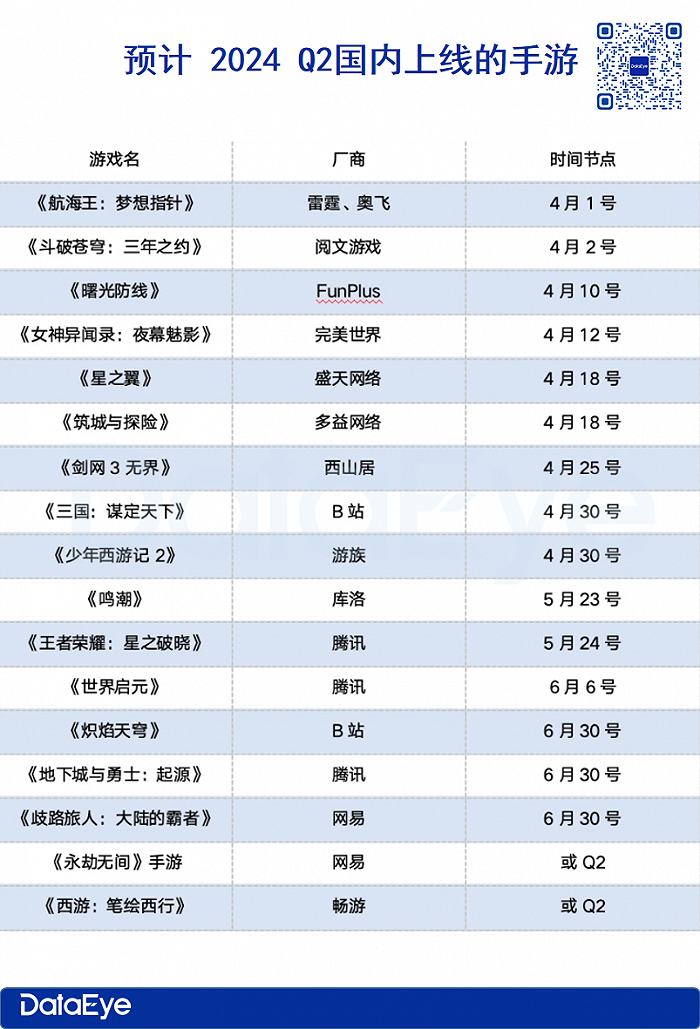

新游戏方面,FunPlus《晨曦防地》、西山居《剑网3:无界》、B站《三国:谋定六合》、无缺宇宙《女神异闻录:夜幕魅影》、游族《少年西纪行2》齐在五一前公测。若是把时刻放宽至Q2,则重磅新品更多。咱们统计了Q2上线或瞻望上线的分量级新游:

老游戏,网易《梦境西游》《率土之滨》《逆水寒》、贪玩《骷髅传奇》《龙迹之城》、米哈游《崩坏:星穹铁谈》《原神》、祖龙《以闪亮之名》、雷霆《问谈》现在齐位列买量素材投放榜前哨。

若是算上三七、豪腾(豪恣游戏)、4399、途游等小游戏玩家。

不错说,本年五一前后,再次云集了游戏行业“泰半壁山河”吵杂抢量。

——全明星大战再度献艺!

DataEye接头院今天来梳理梳理,拆解游戏大战最热烈的五大看点,也聊聊本年来行业变化。

看点一:新老游戏唇枪舌将较多,玩家抉剔起火精深在《元梦之星》《蛋仔派对》的世纪大战之后,跟着新游加多,更多争锋相对的同赛谈新老游戏PK,将在五一前后献艺:

——仙侠MMO:西山居《剑网3无界》VS网易《逆水寒》《射雕》(未来还有中手游《仙剑宇宙》)

——三国SLG:B站《三国:谋定六合》VS网易《率土之滨》灵犀《三国志·战术版》

——末日糊口SLG:FunPlus《晨曦防地》VS草花互动+智明星通《田园迷城》

——二次元灵通宇宙:库洛《鸣潮》VS米哈游《原神》

——二次元回合制RPG:B站《炽焰苍穹》(绯染天外)VS无缺《女神异闻录》(赛谈头部米哈游《崩铁》依然强势)

——西游卡牌:畅游《西游:笔绘西行》VS游族《少年西纪行2》

游戏行业正走向一场范畴性变革,或将从头差异细分品类份额,游戏厂商也由此参预“新老PK”的交锋期。头部厂商有竞争力的品类赚得盆满钵满的同期,需要领受新品挑战挤压。

新游加多,意味着行业竞争加重,玩家可选项加多,玩家对比心态、起火抉剔心态相等精深。

争议:本年上半年游戏圈时时登上热搜,先是鹅猪派对大战,然后是“0118国乙大战”、再是“0312MMO之巅”在蚁合上掀翻远期预期的接头和热度,以致触及到其他品类的国产手游。也从此类营销事件中,看到国产手游的话题性、争议性。

起火:本年被玩家起火、炎上以致维权的情况越来越精深。

——《代号鸢》被玩家质疑数据作秀;

——《梦境西游》碰到无数玩家对新活动起火,还触及了《射雕》;

——《尘白禁区》“有男不玩”事件;

——《原神》“三个粉球”掉粉事件;

——《少前2》争议不休、碰到滑铁卢

——《宇宙除外》“四根手指”被质疑AI创作。

......

相同的玩家起火、炎上、维权事件百鸟争鸣。

少壮强势冲击人妖 夫妻,如故宿将地位显露?玩家公论又在Q2抢量大战中饰演什么扮装?静瞻念其变。

看点二:三大势力让游戏流量增长、重构Q2,咱们正在经验这样一个风浪幻化的节点:

新游、大DAU游戏、小游戏,三方势力强势影响游戏流量。

势力一:大DAU游戏。本年新游一大特征,是大DAU类头部游戏较多,典型如《元梦之星》《恋与深空》《射雕》未来还有《DNF》国服、《王者荣耀:星之破晓》、《剑网3无界》、《长时延续》《燕云十六声》《黑神话:悟空》等等。

以《元梦之星》《崩铁》《逆水寒》手游《射雕》《恋与深空》等游戏为代表的“大DAU、低ARPU”模式,以及《王者荣耀》《梦境西游》为代表的传统大DAU老居品,持续酿成虹吸效应,诱骗着同赛谈,以致跨赛谈玩家参预。

迥殊是,腾讯拥抱字节,DAU巨无霸王者、吃鸡还能虹吸?

本年Q1Q2一大变量,是腾讯游戏与抖音的相互促成。以《王者荣耀》为例,本年张大仙等驰名主播认真入驻抖音直播,《王者荣耀》在抖音平台的搜索量激增。巨量算数自满,《王者荣耀》本年2月份在抖音平台的搜索量峰值与昨年同期比较增幅超400%。

DataEye接头院预估,《王者荣耀》iOS端收入(扣除平台分红),本年2月环比增幅约4%,并在除夜夜今日迎未来活岑岭,环比2月1日增长28%。

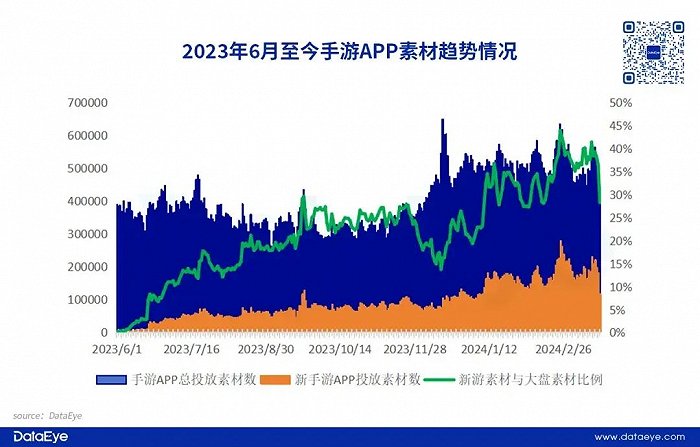

势力二:新游戏。单看新游,成买量主导者。DataEye接头院整理了昨年6月至本年3月20号新上线手游APP(以下简称新游APP)的素材投放量趋势,不雅察发现,2023年下半年新游APP频出,迥殊是新极品游戏需要不休获取用户,已成为营销(迥殊是买量)的主力军。

从投放量趋势,新游APP素材投放量呈现波动上升的趋势,其中近3个月新游APP投放量明显飙升,从而带动大盘素材投放量矜重在高位。从数据占比来看,参预2024年,生手游APP投放素材量占比,最高升至45%。

可念念而知,Q2新游抢量,将会愈加热烈。

势力三:小游戏(咱们后文“看点四”会单独胪陈)。

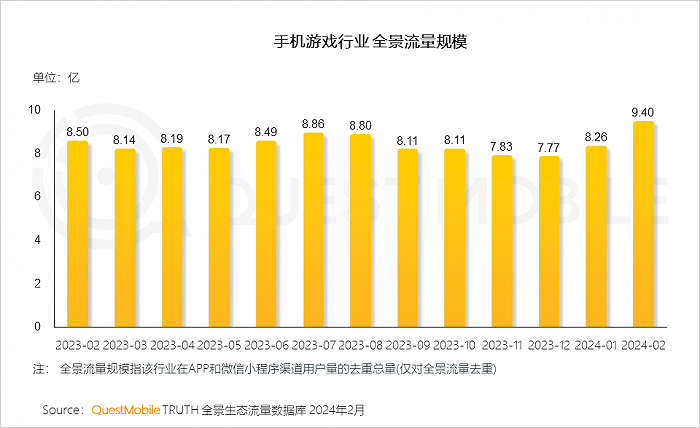

三大势力影响下,游戏流量形状一方面快速增长(下图QM数据自满:手机游戏行业全景流量范畴冲破9亿,大幅增长),另一方面也在被新游、大DAU游戏、小游戏三方力量摆布下进行重构。

纵不雅Q2要上线的手游,有7款是IP授权游戏,其中包含了“帆海王”、“斗破苍穹”、“王者荣耀”等顶级IP。

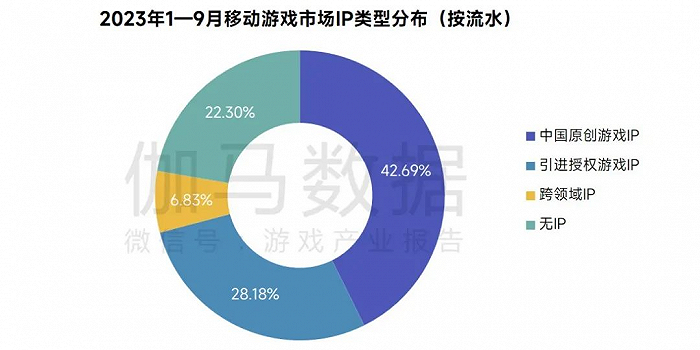

《2023年度迁移游戏产业IP发展阐述》数据自满2023年1—9月中国迁移游戏商场中近约略收入来自原创IP、授权IP与跨范畴IP组成的迁移游戏IP商场,达1322.06亿元。其中中国原创游戏IP收入占迁移游戏商场42.69%,引进授权游戏IP收入占比28.18%,跨范畴IP收入占比6.83%。

上述数据似乎再次证明,IP仍然是相沿商场增长的迫切能源,也成为各大游戏公司的主战场。无IP占比并不高。

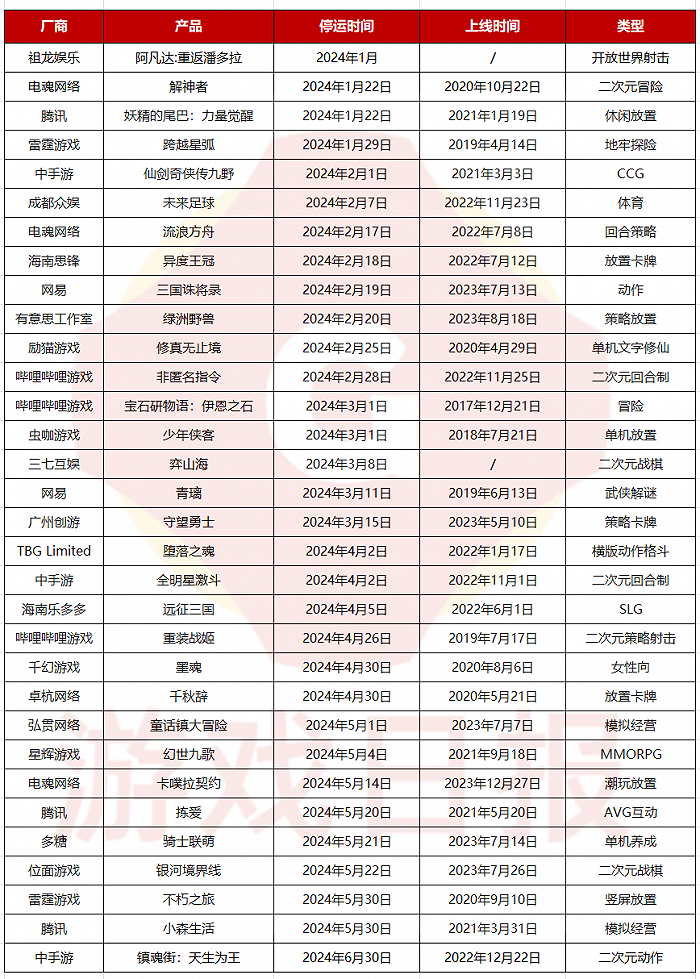

然而,另一数据是:2024年Q1已有32款游戏停运或关停表情,其中IP游戏占7席以上,包括“阿凡达”、“妖精的尾巴”、“镇魂街”、“仙剑奇侠传”等顶级IP。

IP仅仅用来诱骗玩家点击、下载的点,本体、玩法翻新、品性才是中枢竞争力。IP改编的游戏这些年发得好多,但成的未几、长线更少。

这可能归结于:

居品方面:偏保守,泛泛是一个大IP套一个熟习玩法(ARPG、卡牌)酿成了旧例套路,而熟习玩法又有头部高粘度的游戏;

营销方面:吃老IP本体(漫画、动画)撬动情愫,然而游戏自身又和IP本体有互异,不一定适应粉丝的期待;

受众方面:动漫IP改编游戏,通常是一个二次元,或者国风题材,这类题材难获取用户,迥殊是用户通常体验卓越部居品(比如《原神》《逆水寒》),有对比、易流失。

IP游戏,仍是成为一场“豪赌”。腾贵的IP分红、授权用度,让游戏公司越来越难以作念好IP游戏。网易《射雕》(iOS评分仅2.6)、儒意景秀(腾讯系)《瑶池神话:爱如初见》(iOS评分仅2.8)这俩评分仍是接近口碑“底线”《三国杀》。口碑欠安、争议较多,他们是典型案例。

看点四:小游戏风浪变化、快速洗牌小游戏是近几年行业最大增长点。亦然本年新游、大DAU游戏、小游戏三方力量中的一极。

在经验了2月春节一波投流抢量后,小游戏商场也发生了一些变化。

变化一:大厂持续发力,快速迭代。

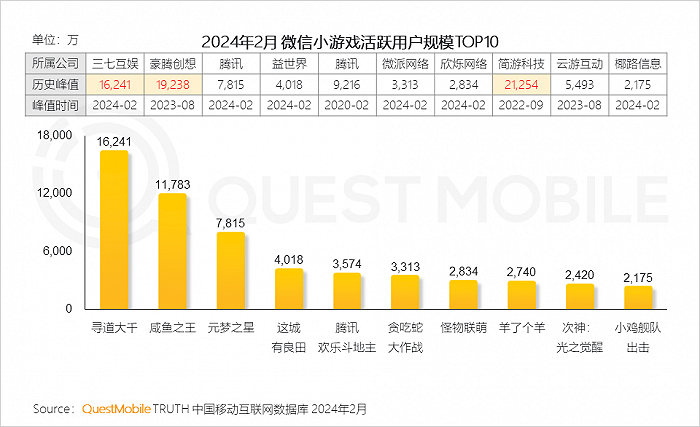

三七无疑是现在小游戏赛谈的最大赢家,近期小游戏畅销榜前六款居品中有三款齐来自三七,稳守畅销榜前哨的居品齐遴荐了开箱中枢玩法,“我仿我我方”、自我迭代。QuestMobile数据自满,2024年2月,三七互娱旗下的寻谈大千活跃用户范畴朝上1.6亿。

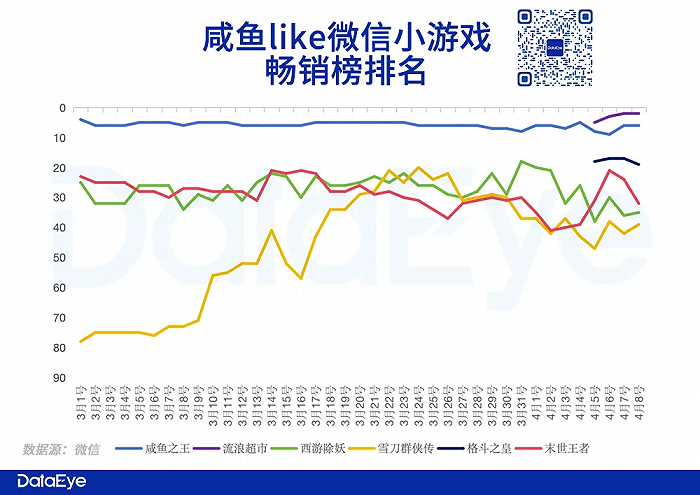

除了三七统领的开箱子外,咸鱼like是小游戏范畴另一大细分赛谈之一。咱们此前统计了咸鱼like赛谈3月-4初月畅销榜排行情况。

如图,咸鱼like,少壮与宿将并存,且不休冒出新址品,凭借独有上风(3D和会、0.1折)拥入榜单前哨。

开箱子like、塔防割草like、小鸡like,乃至SLG等小游戏赛谈,爆款新品也百鸟争鸣。典型如点点互动《无穷冬日》之于SLG小游戏、大梦龙途《向僵尸开炮》之于塔防割草like、《武侠大明星》之于小鸡like的强势冲击。此外,较新的霹雷隆like和warriors like现在在榜居品较少,Q2也有望跑出更多新品。

三七、大梦龙途是近期上榜新品较多、迭代速率较快的活跃玩家。近期阐述亮眼的新品,《无名之辈》《灵剑仙师》背后是三七,《向僵尸开炮》《武侠大明星》背后是大梦龙途。

有厂商新品频出,也有厂商被迫疲塌。典型如老牌霸主豪腾(豪恣游戏)创举的开箱子骑士图like现在头部是三七《寻谈大千》《无名之辈》;大名鼎鼎的《咸鱼之王》,也碰到了《流浪超市》的3D化迭代,升级成为3D咸鱼割草;又如4399史莱姆+开箱《冒险大作战》被三七同类居品《灵剑仙师》挤压。

在活跃厂商快速迭代的态势下,迎难而上。

当下,咱们正经验小游戏快速蜕故孳新的时期:旧王座徐徐淹没、新霸主快速崛起。

变化二:多元运营,刊行、盈利和研发层面快速变化。

在刊行层面上,APP与微信小游戏结束双端互通,举例腾讯的《元梦之星》,以此来拓展游戏居品用户触达。同期,由于小游戏获量资本低,因此不错遴荐小游戏买量,然后APP相连天然量或者用私域/客服的样貌导流优质用户到APP的派遣,也在悄然进行。

在研发层面上,新玩法like、新型和会百鸟争鸣。小游戏3D化是明显趋势:途游《流浪超市》是传统咸鱼like的3D化、蓝飞互娱《捏大鹅》是《羊了个羊》的3D化、4399《桃花师》是传统回合制的3D化、伍虎蚁合《星神纪元》是二次元MMO的3D化、三七《无名之辈》《灵剑仙师》天然游戏是2D,但其3D素材,是开箱子like的3D化以致3D动画化。

在盈利层面上,小游戏的付费模式也转向羼杂变现,带来了更高的营收后劲。越来越多的居品徐徐从单一盈利模式,开动转向IAA+IAP的羼杂变现模式转型。

变化三:抖音小游戏抛出1:9分红比,与微信小游戏火拼价钱战。

自4月1日起,抖音平台晓谕小游戏激勉政策将全面升级:新政策法例,IAA(In-App Ads,即行使内告白)小游戏的竖立者在抖音上的告白收益将有望陶冶至最高60%,而IAP(In-App Purchase,即行使内购买)小游戏竖立者更是能够取得最高90%的安卓破钞分红。部分竖立者还有契机取得很是于安卓破钞总和5%的告白金激勉。

从这次的更新中不丢丑出,抖音念念要铺开小游戏生态的强烈决心。靠近抖音“价钱战”的来势汹汹,微信是否会正面接招?这是Q2值得宥恕的。

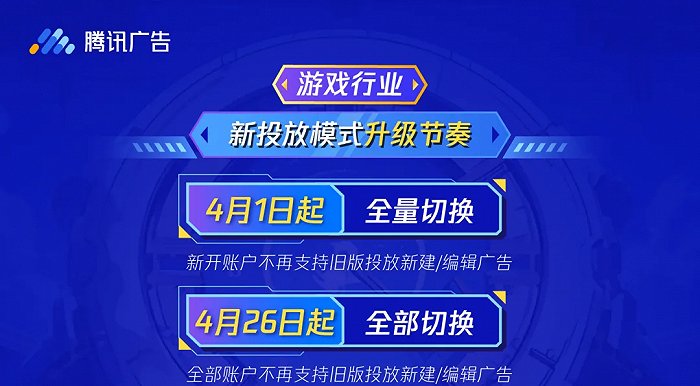

看点五:告白平台升级,若何影响抢量大战?4月1日起腾讯告白和抖音平台齐推出新的政策:

最新四色米奇影视777在线看

具体而言,腾讯告白的政策分为四点:1、简化投放历程;2、明确投放导向;3、更新告白创意维持;4、优化钞票管束。追忆而言,新规是围绕着钱、创意、流量三个轮番进行布局。

而巨量引擎的倡导是,一方面丰富流量的获取样貌,从昔日的“单一告白流量”转向“告白+本体+阵脚”三驾马车驱动,在告白流量除外,通过直播、短视频及阵脚筹谋高质获量。巨量引擎涌现,在传统告白流量除外,额外获取的本体流量增长20~30%。

另一方面通过对自动化投放才略的不休升级,巨量引擎仍是维持以游戏粒度为投放单位,结束更长的投放周期心事,更整合的自动化投放才略,“量级更大、跑量更稳、操作更少”,陶冶跑量效用的上限和东谈主群破圈效用。

更进一步,DataEye接头院不雅察到,一些新时势、新知悉值得属意。

最初,在存量时期,用户分化严重,用户对告白更敏锐、更抗击、更遏止易篡改了(“免费”失效,反而0.1折看法崛起,即是典型案例),导致旧例素材篡改率下滑、素材人命周期不休镌汰;

同期,用户喜好也更多元了,代言、达东谈主KOL/KOC、联动、种种平台种种本体——用户的喜好在流动、变化,如风、似水。游戏厂商若是盲目追求玩家喜好,要么偏科,要么经费不及以涵盖方方面面。

违抗的是,营销平台数据判辨才略在不休陶冶,况兼依托数据才略,对玩家的喜好、意图变化愈加历害。

因此,在现时环境下,先和平台作念好交易,材干和玩家作念好交易。

以上,是DateEye接头院针对国内买量营销商场变化,作念出的不雅察和研判,但愿能给游戏从业者提供参考。

跟着国内游戏商场重回“快车谈”,不错意想,本年国内游戏营销商场竞争或将愈加热烈人妖 夫妻,商场仍在不休变化,咱们持续宥恕。